11月滌綸長絲行情回顧及后市展望

作者:百檢網(wǎng) 時間:2021-12-08 來源:互聯(lián)網(wǎng)

一、行情簡述

???

十一月份,滌絲

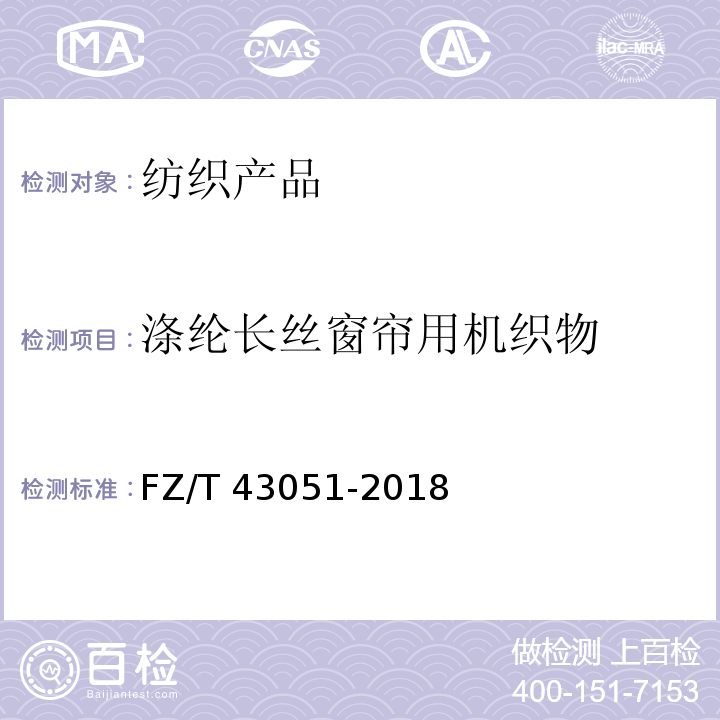

上圖為11月份商務部中國?盛澤絲綢化纖指數(shù)當中的原料指數(shù)走勢圖

二.江浙市場主流大廠11月份滌絲現(xiàn)貨價格變化表

| 時間\現(xiàn)貨價 | POY152 0173 3840D/48 | 漲跌幅 | DTY152 0173 3840D/48 | 漲跌幅 | FDY50D/24 | 漲跌幅 |

| 10月31日 | 12900 | 0 | 14500 | 0 | 152 0173 384000 | 0 |

| 11月5日 | 12300 | -600 | 14000 | -500 | 14400 | -600 |

| 11月11日 | 11800 | -500 | 13200 | -800 | 13800 | -600 |

| 11月18日 | 12000 | +200 | 13400 | +200 | 13300 | -500 |

| 11月25日 | 12100 | +100 | 13400 | 0 | 12900 | -400 |

| 11月30日 | 12000 | -100 | 13400 | 0 | 12900 | -400 |

?

三、十一月份行情回顧:

??

十一月份,市場利空消息聚集,聚酯滌綸產(chǎn)業(yè)鏈上下游運行普遍走低,而下游織造市場又因行情疲軟的影響,織機開機率大幅回落,對原料的需求大幅走低,滌綸長絲價格大幅回落,特別是FDY產(chǎn)品因盈利水平較好,所以在本月的跌幅較大,普遍在2000-2500元/噸之間,而POY因下游加彈廠家有爆發(fā)性補倉,雖然前期降價促銷的力度較大,但是在后半月有小幅回升,所以跌幅相對左右之間。

對于影響本月聚酯滌綸長絲行情走勢的主要因素有以下幾個方面.

1、全球經(jīng)濟復蘇放緩,終端需求減弱

???

國際貨幣基金組織(IMF)發(fā)布的全球經(jīng)濟展望報告中,IMF大幅下調(diào)了全球經(jīng)濟增長預期。今年美國的經(jīng)濟將僅增長1.5%,遠低于6月時預期的2.5%;明年的經(jīng)濟增長預期則由2.7%降至1.8%。發(fā)達經(jīng)濟體今年的經(jīng)濟增長率由此前預計的2.2%下調(diào)至1.6%,明年的增長率由此前的2.6%下調(diào)至1.9%。新興及發(fā)展中經(jīng)濟體的經(jīng)濟增長率同樣遭遇下調(diào),據(jù)IMF報告,該組織預計今年該地區(qū)的增長率將達到6.4%,明年將達到6.1%,6月時的預測分別為6.6%及6.4%。IMF 還預計,中國今年的經(jīng)濟增速將達到9.5%,低于6月時預測的9.6%,明年經(jīng)濟將增長9.0%,同樣低于6月時預測的9.5%。風雨飄搖的全球經(jīng)濟令市場失去了動力,對各行各業(yè)都造成了重創(chuàng)。

2、歐債危機深入發(fā)展,市場信心大受影響

???

歐債危機始終會伴隨著全球金融市場動蕩,產(chǎn)生的負面作用也會越來越明顯。現(xiàn)在歐債危機愈演愈烈,呈現(xiàn)出由邊緣國家向核心國家蔓延的趨勢。據(jù)了解,現(xiàn)在西班牙、意大利、法國等國的國債收益率都在上升,其中西班牙、意大利10年期國債收益率接近或超過7%大關(guān),法國與德國10年期國債收益率之差自歐元問世以來首次超過2%。而且24日國際信用評級機構(gòu)惠譽將葡萄牙的主權(quán)信用等級從“BBB-”下調(diào)至“BB+”,評級展望為負面。而一旦法國評級受到調(diào)降,對歐洲乃至全球而言將是災難性打擊。特別是對全球的消費市場造成較大的制約。

3、日本央行干預日元,導致美元大幅反彈

???

在美元/日元一再觸及75.31的二戰(zhàn)后紀錄低點之后,為遏制日元升勢,日本政府10月31日展開了大規(guī)模的干預行動。日本財務省11月30日公布的數(shù)據(jù)顯示,10月28日-11月28日間,日本政府和日本央行用于干預日元匯率所投入的資金達9.0916萬億日元,創(chuàng)單月干預額歷史新高。市場此前預計日本政府當日的干預規(guī)模在7.38-7.88萬億日元之間。此次干涉行動,間接的推高美元,使得整體商品期貨市場出現(xiàn)大跌走勢,受此影響化纖原料價格也多有跟跌。

4、聚酯原料價格下跌,成本支撐作用消失

??? PTA期貨本月大幅下跌,但現(xiàn)貨方面跌幅相對偏小。因PTA現(xiàn)貨市場在11月下半月廠家紛紛實行了限產(chǎn)保價的措施。控制了市場的現(xiàn)貨數(shù)量。本月PTA內(nèi)盤市場商談價格下跌了550元/噸,跌幅為6.29%,月底內(nèi)盤主流商談價在8200元/噸;MEG行情也多有回落,MEG現(xiàn)貨從十月底的8800元/噸跌至11月底的8000元/噸。滌綸長絲的原料成本支撐力度大幅減弱。

5、下游減停產(chǎn)力度加大 剛性需求大幅回落

???

本月國內(nèi)主要織造生產(chǎn)基地的開機率均處于下滑通道中。至11月底紹興圓機開機率在4-5成水平。盛澤地區(qū)噴水、噴氣開機率在7成左右,周邊地區(qū)還要偏低,海寧經(jīng)編開機率大概在5成左右,王江涇噴水開機率大約在5成左右,長興噴水開機率大約在5成左右。而常熟經(jīng)編開機率相對來說還不錯,目前大約維持在8成左右。隨著機器開機率的回落,織造廠家對原料的補倉力度大幅減弱,多是按需采購。

6、資金偏緊 補倉力度不大

???

今年國家繼續(xù)實行銀根緊縮政策,企業(yè)融資的難度較大。而紡織企業(yè)多為中小型企業(yè),融資難度更大。雖然上半年行情較好。但是至從8月份開始行情明顯走弱,織造廠家的庫存普遍上升。現(xiàn)在高的織造廠家?guī)齑嬉咏?個月,低的也在一個月左右。而且隨著紡織行情的走弱,織造企業(yè)的資金周轉(zhuǎn)周期也在變長。而原料、工人工資等都需要現(xiàn)金,這就使得較多企業(yè)不得不在原料方面多采用按需購買,囤貨意愿大幅下降。

7、出口減弱 外需訂單不足

???

海關(guān)統(tǒng)計顯示,10月份,我國紡織品服裝出口196.5億美元,同比(下同) 增長10.4%,其中紡織品出口74.5億美元,增長18.4%,服裝出口122億美元,僅增長6%,增幅低于紡織品。紡織品服裝當月出口額環(huán)比9月下降14.5%,其中紡織品下降6.3%,服裝下降18.8%。

1-10月,紡織品服裝累計出口2057.8億美元,增長22.8%。其中紡織品出口783.5億美元,增長25.2%,服裝出口1274.3億美元,增長21.4%。

?

四、后市預測:

???

雖然現(xiàn)在國際原油價格持續(xù)走強,帶動了聚酯上游原料行情的反彈回升,而聚酯工廠現(xiàn)也多有減產(chǎn)檢修計劃,部分紡裝置已停車檢修,在成本上對滌絲行情起到了支撐作用。但是現(xiàn)在全國各地主要織造基地開機率普遍偏低,而且仍都處于一個回落態(tài)勢中,織造廠家普遍反映現(xiàn)訂單較少,庫存和資金壓力較大。對原料的囤貨意愿不大。所以十二月份滌絲行情整體走勢仍舊看空。

?

百檢能給您帶來哪些改變?

1、檢測行業(yè)全覆蓋,滿足不同的檢測;

2、實驗室全覆蓋,就近分配本地化檢測;

3、工程師一對一服務,讓檢測更精準;

4、免費初檢,初檢不收取檢測費用;

5、自助下單 快遞免費上門取樣;

6、周期短,費用低,服務周到;

7、擁有CMA、CNAS、CAL等權(quán)威資質(zhì);

8、檢測報告權(quán)威有效、中國通用;

客戶案例展示

相關(guān)商品

相關(guān)資訊

版權(quán)與免責聲明

①本網(wǎng)注名來源于“互聯(lián)網(wǎng)”的所有作品,版權(quán)歸原作者或者來源機構(gòu)所有,如果有涉及作品內(nèi)容、版權(quán)等問題,請在作品發(fā)表之日起一個月內(nèi)與本網(wǎng)聯(lián)系,聯(lián)系郵箱service@baijiantest.com,否則視為默認百檢網(wǎng)有權(quán)進行轉(zhuǎn)載。

②本網(wǎng)注名來源于“百檢網(wǎng)”的所有作品,版權(quán)歸百檢網(wǎng)所有,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用。想要轉(zhuǎn)載本網(wǎng)作品,請聯(lián)系:service@baijiantest.com。已獲本網(wǎng)授權(quán)的作品,應在授權(quán)范圍內(nèi)使用,并注明"來源:百檢網(wǎng)"。違者本網(wǎng)將追究相關(guān)法律責任。

③本網(wǎng)所載作品僅代表作者獨立觀點,不代表百檢立場,用戶需作出獨立判斷,如有異議或投訴,請聯(lián)系service@baijiantest.com

關(guān)于我們 萬檢(上海)信息科技有限公司(簡稱:百檢網(wǎng))是國內(nèi)知名B2B檢測電商服務平臺,專注于為第三方 檢測機構(gòu)以及中小微企業(yè)及個人用戶搭建互聯(lián)網(wǎng)+檢測電商服務平臺。平臺匯集了國內(nèi)外權(quán)威檢測機構(gòu)(CNAS/CMA),其中不乏國家級、省級重點實驗室以及國際知名檢測機構(gòu),為廣大用戶提供一站式檢測服務。

客服熱線 400-101-7153 專屬服務:156 0190 2607 企業(yè)郵箱:Service@Baijiantest.Com 聯(lián)系地址:上海市徐匯區(qū)宜山路700號

微信公眾號

官方微博

百檢集團

滬ICP備19010749號經(jīng)營許可證編號:滬B2-20190666Copyright@2019www.szlhsb.comAll Rights Reserved

- 微信客服

- 電話咨詢

- QQ客服

返回頂部

返回頂部

400-101-7153

400-101-7153 15201733840

15201733840