棉花供大于求棉紗弱勢(shì)跟隨

作者:百檢網(wǎng) 時(shí)間:2021-12-09 來源:互聯(lián)網(wǎng)

一、2017年

受國內(nèi)棉花供需基本面、儲(chǔ)備棉競(jìng)拍等因素影響,2017年

(一)棉花行情分析

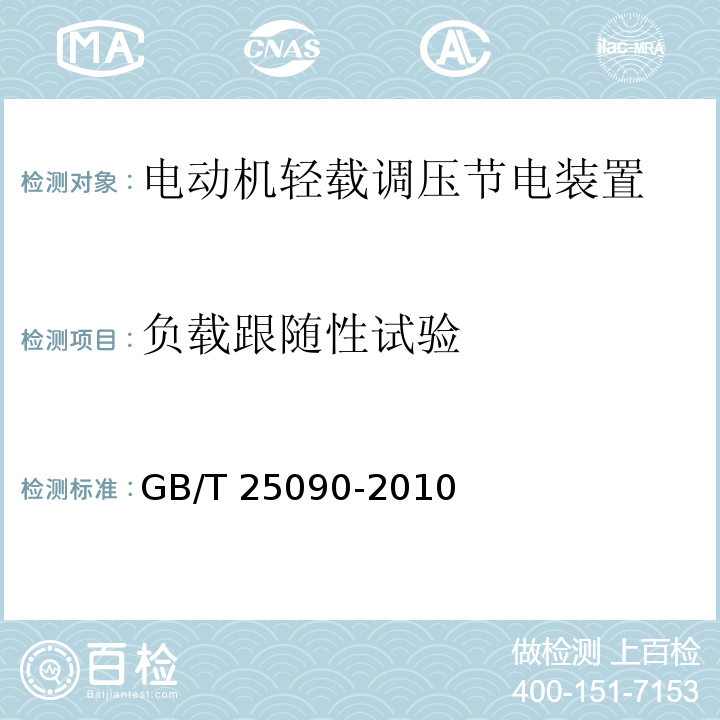

圖1:鄭棉指數(shù)2017年走勢(shì)

**段行情分析:年前下游市場(chǎng)企業(yè)經(jīng)營情況好轉(zhuǎn),工廠春節(jié)放假時(shí)間縮短,棉紗庫存相對(duì)較低,且節(jié)前下游棉紗、棉布都有漲價(jià)意向,市場(chǎng)對(duì)春節(jié)后下游市場(chǎng)預(yù)期都較為樂觀,認(rèn)為節(jié)后漲價(jià)可能性較高。臨近春節(jié),持倉量低時(shí)市場(chǎng)上相對(duì)大量的資金流入和流出對(duì)市場(chǎng)價(jià)格走勢(shì)影響都非常大,此階段基本面影響盤面力度相對(duì)降低,資金流入影響較大。而春節(jié)過后,由于春節(jié)期間國內(nèi)市場(chǎng)放假,但國外市場(chǎng)大漲,鄭棉價(jià)格受外棉影響也開始大漲。

第二段行情分析:由于拋儲(chǔ)前大部分紡織企業(yè)都隨用隨買,企業(yè)庫存量相對(duì)較低,等待競(jìng)拍國儲(chǔ)棉,因此拋儲(chǔ)前市場(chǎng)對(duì)國儲(chǔ)棉的成交價(jià)格預(yù)期不低,給市場(chǎng)一個(gè)小小支撐。另外這一階段下游棉紗有漲價(jià)之勢(shì)對(duì)市場(chǎng)也是利好。拍儲(chǔ)**天市場(chǎng)關(guān)注度較大,且儲(chǔ)備棉輪出底價(jià)的確有非常大的吸引力,企業(yè)拍儲(chǔ)熱情非常高,成交率和成交均價(jià)都助漲期貨。但短期急速上漲之后市場(chǎng)逐漸變理性,儲(chǔ)備棉競(jìng)拍也更加理性,且儲(chǔ)備棉的競(jìng)拍底價(jià)逐周下降,期貨價(jià)格開始回落,此外倉單量一直增加也給市場(chǎng)較大的壓力。

第三段行情分析:這段時(shí)間儲(chǔ)備棉中的成交均價(jià)上漲,儲(chǔ)備棉成交率相對(duì)走高,對(duì)鄭棉上漲形成了支撐,而美棉受簽約情況良好、工廠未點(diǎn)價(jià)On-call合約數(shù)量大等因素影響價(jià)格大漲,也帶動(dòng)了鄭棉價(jià)格的上漲。

第四段行情分析:美棉大漲之后市場(chǎng)逐漸冷靜,價(jià)格開始陰跌,直接帶動(dòng)鄭棉走低。國內(nèi)儲(chǔ)備棉成交均價(jià)有下跌的趨勢(shì),另外當(dāng)時(shí)市場(chǎng)上棉花的供應(yīng)量和大量的倉單也決定了鄭棉的反彈幅度不會(huì)很大。7月21日發(fā)改委開會(huì)討論拋儲(chǔ)結(jié)束日期要不要延長,鄭棉價(jià)格當(dāng)日大跌。

第五段行情分析:9月3日,中國儲(chǔ)備棉管理總公司、全國棉花交易市場(chǎng)聯(lián)合發(fā)布公告指出,9月4-29日輪出期間,只允許棉紡織企業(yè)參與競(jìng)買儲(chǔ)備棉,并僅限于本企業(yè)自用。鄭棉價(jià)格大漲,但其實(shí)本公告對(duì)棉花基本面供需并未產(chǎn)生太大影響,之后鄭棉價(jià)格又跌了下來。

(二)ICE棉花行情分析

圖2:ICE美棉主力合約2017年走勢(shì)圖

**段行情分析:5月中投機(jī)基金多頭在美棉簽約出口較好、存在大量未點(diǎn)價(jià)銷售合同等因素配合下的上拉,出現(xiàn)連續(xù)沖擊漲停,主力合約上沖到87美分位置,隨后在新年度增產(chǎn)庫存增大、美元指數(shù)走強(qiáng)等因素影響下又迅速回落,跌破70美分支撐位,走出一波大起大落過山車行情。

第二段行情分析:8月下旬到9月上旬,颶風(fēng)哈維和艾瑪陸續(xù)登陸美國,市場(chǎng)預(yù)期颶風(fēng)將對(duì)美棉產(chǎn)量產(chǎn)生較大影響,ICE

第三段行情分析:本輪上漲主要是由于美棉簽約出口非常好、3月合約存在大量未點(diǎn)價(jià)銷售合同以及印度蟲害不如預(yù)期嚴(yán)重等原因。

(三)棉紗行情分析

圖3:鄭州棉紗期貨2017年走勢(shì)圖

棉紗8月18日上市以來,除了9月11日和12月1日兩日出現(xiàn)較大的異常波動(dòng)之外,其他時(shí)間基本圍繞23000附近上下三四百元區(qū)間震蕩。持倉量和成交量在剛剛上市時(shí)還比較大,越往后成交量和持倉量都在減少,目前成交量和持倉量僅維持在一百手左右。

二、供應(yīng)方面

(一)儲(chǔ)備棉輪出調(diào)節(jié)市場(chǎng),棉花供應(yīng)量充足

2016/17年度,本輪儲(chǔ)備棉輪出,從3月6日開始到8月底,之后又延期至9月29日,共147個(gè)工作日,共成交儲(chǔ)備棉322.4萬噸,其中新疆棉成交183.7萬噸,地產(chǎn)棉成交138.6萬噸;2011年度棉花成交13.96萬噸,2012年度棉花成交140.7萬噸,2013年度棉花成交167.7萬噸。其中新疆棉的成交均價(jià)基本維持在15000-15500元/噸之間,地產(chǎn)棉成交均價(jià)維持在14000-14500元/噸之間。儲(chǔ)備棉中質(zhì)量較好的新疆棉價(jià)格仍低于新棉現(xiàn)貨市場(chǎng)許多,而用儲(chǔ)備棉做C32S和C40S的普梳棉紗問題并不大,和國際市場(chǎng)上的低端紗相比價(jià)格上也有一定優(yōu)勢(shì),因此儲(chǔ)備棉自上市以來受到紡織企業(yè)歡迎。許多資金充裕的紡織企業(yè)在儲(chǔ)備棉競(jìng)拍即將結(jié)束的時(shí)候開始大量的競(jìng)買,有的紡織企業(yè)儲(chǔ)備棉備貨到12月甚至1月份。

2017/18年度,國儲(chǔ)棉將繼續(xù)輪出。今年11月上旬發(fā)改委就發(fā)布了2017/2018年度儲(chǔ)備棉輪換公告。公告指出,按照國家發(fā)展改革委、財(cái)政部公告2016年第9號(hào)有關(guān)安排,根據(jù)當(dāng)前棉花供需形勢(shì)和市場(chǎng)運(yùn)行態(tài)勢(shì),經(jīng)研究決定,今年新棉上市期間(目前至明年2月底)原則上不安排輪入,2018年儲(chǔ)備棉輪出銷售將從3月12日開始,截止時(shí)間暫定為8月底,每日掛牌銷售數(shù)量暫按3萬噸安排。如一段時(shí)期內(nèi)國內(nèi)外市場(chǎng)價(jià)格出現(xiàn)明顯快速上漲,儲(chǔ)備棉競(jìng)價(jià)銷售成交率一周有三日以上超過70%,將適當(dāng)加大日掛牌數(shù)量、延長輪出銷售期限,或采取其它措施,保證市場(chǎng)供應(yīng)。

根據(jù)往年的數(shù)據(jù),我們推測(cè)目前國儲(chǔ)庫中還有儲(chǔ)備棉526萬噸,其中新疆棉占了一半多。隨著2017/18年度儲(chǔ)備棉繼續(xù)輪出,國儲(chǔ)庫中新疆棉的減少以及儲(chǔ)備棉總量剩余不多,我們預(yù)計(jì)2017/18年度,假如輪出時(shí)間繼續(xù)推遲到9月底的話,儲(chǔ)備棉成交量還要更多,我們預(yù)計(jì)新年度儲(chǔ)備棉輪出量將在340-360萬噸左右。

表1中國儲(chǔ)備棉庫存預(yù)期(2017年12月)單位:萬噸

圖4:儲(chǔ)備棉日成交比例

圖5:儲(chǔ)備棉輪出成交價(jià)走勢(shì)

資料來源:中國棉花信息網(wǎng)銀河期貨研發(fā)中心

(二)高等級(jí)為主,新年度進(jìn)口棉變數(shù)大

2017年棉花進(jìn)口量預(yù)計(jì)將比2016年量大,但是由于有配額限制,我們預(yù)計(jì)進(jìn)口總量也不會(huì)超出去年太多。2017年,進(jìn)口棉仍然以質(zhì)量較好的美棉和澳棉為主,補(bǔ)充著國內(nèi)市場(chǎng)高等棉花的缺口,質(zhì)量相對(duì)較差的印度棉量仍較少。根據(jù)中國海關(guān)統(tǒng)計(jì),2016/17年度(2016.9-2017.8)我國累計(jì)進(jìn)口棉花111萬噸,同比增加15.8%。2017年1-10月累計(jì)進(jìn)口棉花達(dá)到97.8萬噸,同比增加40.1%,其中美棉45.8萬噸,澳棉23.4萬噸。

2018年進(jìn)口棉方面可能會(huì)出現(xiàn)較大的變數(shù)。在今年11月底中國棉紡織行業(yè)協(xié)會(huì)主辦的會(huì)議上國家發(fā)改委經(jīng)貿(mào)司處長尹堅(jiān)表示,配額管理制度將進(jìn)一步完善,如何合理分配和監(jiān)管,如何將信息更加公開透明是下一步工作方向。另外在今年上半年,中儲(chǔ)棉公司有跟國外的幾個(gè)大棉商接觸,表示可能會(huì)有合作,而目前國儲(chǔ)庫中棉花有五百多萬噸,其中質(zhì)量好的新疆棉*多也就三百萬噸,明年再輪出一年,屆時(shí)國儲(chǔ)庫中棉花估計(jì)就剩下二百來萬噸差棉花。而通過購買進(jìn)口棉來改善國儲(chǔ)庫中棉花結(jié)構(gòu)以及維持一定的量來確保棉花庫存量將是一個(gè)不錯(cuò)的選擇。因此,我們猜想2018年或許中儲(chǔ)棉會(huì)進(jìn)口一部分棉花,假如中儲(chǔ)棉真的要輪入進(jìn)口棉,那么這個(gè)量也將達(dá)到幾十萬噸。因此明年進(jìn)口棉將是一個(gè)較大的不確定因素。

圖6:中國棉花進(jìn)口量走勢(shì)圖? ? ? ? ? ? ? ? 圖7:1%關(guān)稅下內(nèi)外市場(chǎng)棉花價(jià)差

資料來源:中國棉花信息網(wǎng)銀河期貨研發(fā)中心

(三)新疆棉產(chǎn)量大增,國內(nèi)現(xiàn)貨銷售壓力大

由于去年種棉花的收益比其他農(nóng)作物要好,今年新疆的農(nóng)民種棉花的積*性比較高,根據(jù)國家棉花市場(chǎng)監(jiān)測(cè)系統(tǒng)于5月中下旬就棉花實(shí)播面積展開全國范圍專項(xiàng)調(diào)查的調(diào)查結(jié)果顯示,2017年全國棉花實(shí)播面積4757.3萬畝,同比增加372.8萬畝,增幅8.5%。此外,今年的天氣狀況也比較適宜棉花生長,因此單產(chǎn)也提高了。截止目前,新疆棉加工量已經(jīng)達(dá)到了448萬噸,預(yù)計(jì)該年度新疆棉總產(chǎn)量將達(dá)到480萬噸左右。

商業(yè)庫存方面,根據(jù)中國棉花協(xié)會(huì)物流分會(huì)調(diào)查,11月底全國商品棉商業(yè)庫存總量約358.99萬噸,其中內(nèi)地商品棉周轉(zhuǎn)庫存66.74萬噸;新疆區(qū)內(nèi)商品棉周轉(zhuǎn)庫存為290.13萬噸;保稅區(qū)棉花倉庫2.12萬噸。去年同期全國棉花商業(yè)庫存量為282萬噸,今年比去年同期增加了77萬噸。

今年棉花產(chǎn)量大增,紡織企業(yè)備貨國儲(chǔ)棉量也很大(部分資金充足的企業(yè)囤積棉花到12月份),商業(yè)庫存也要比去年高,而新花銷售情況也很差,根據(jù)中國棉花信息網(wǎng)數(shù)據(jù),2017年9月-11月,出疆棉鐵路與公路共發(fā)運(yùn)77萬噸。新一輪棉花輪出將于明年3月12日開始,因此留給新棉集中銷售的時(shí)間*多也就三個(gè)月左右,

中間還有春節(jié),所以現(xiàn)貨銷售的壓力非常大。而隨著銀行收款日期的臨近,企業(yè)想要還款,就得降價(jià)處理棉花。綜上情況,對(duì)于接下來的2018年初棉花現(xiàn)貨的走勢(shì),我們持偏空的思路。

表2中國棉花供需預(yù)測(cè)(2017年12月)單位:萬噸

(四)新年度新疆植棉意向增加

2017年12月,中國棉花協(xié)會(huì)棉農(nóng)合作分會(huì)對(duì)內(nèi)地12省和新疆自治區(qū)20個(gè)地區(qū)共2290戶棉農(nóng)首次進(jìn)行2018年植棉意向面積的調(diào)查。調(diào)查結(jié)果顯示:全國植棉意向面積為4419.08萬畝,同比增長0.13%;其中,新疆棉農(nóng)種植意向增加3.12%,長江流域和黃河流域同比分別減少2.21%和9.2%。2017年棉花市場(chǎng)有所回暖,棉農(nóng)對(duì)棉價(jià)的期望值較高,但新棉收購價(jià)格低于去年,植棉意向基本持平。分區(qū)域看,新疆棉花單產(chǎn)和棉農(nóng)收益均有所提高,意向小幅增長。內(nèi)地棉區(qū)收購價(jià)格一路走低,交售進(jìn)度緩慢,植棉積*性不高,意向面積減少。

2017年新疆棉花生產(chǎn)呈單產(chǎn)增、質(zhì)量升、收益穩(wěn)的良好局面。交售價(jià)格雖有所下降,但單產(chǎn)提高、土地租金下降,棉農(nóng)收益保持穩(wěn)定,植棉意向高于去年。據(jù)調(diào)查,地方目標(biāo)價(jià)格補(bǔ)貼尚未發(fā)放,植棉面積多數(shù)還要看后期棉農(nóng)*終收益才能確定。兵團(tuán)部分團(tuán)場(chǎng)正在核定土地及職工數(shù)量,雖然植棉面積暫不能確定,但是98%以上的農(nóng)戶希望種植棉花。新疆植棉意向面積同比增加3.12%,預(yù)計(jì)意向面積為2986.98萬畝。黃河流域截止11月底,棉花交售進(jìn)度僅過四成,植棉積*性不高。其原因,一方面價(jià)格低,棉農(nóng)惜售觀望。今年棉花市場(chǎng)回暖,棉農(nóng)對(duì)新棉收購價(jià)格預(yù)期較高,但開秤價(jià)格僅為7元/公斤左右,中后期一路走低,棉農(nóng)比較失望。另一方,棉花市場(chǎng)不活躍,部分棉區(qū)無人收購,收購商販?zhǔn)帐胀M!?018年植棉意向面積同比減少9.20%,預(yù)計(jì)意向面積為634.75萬畝。

長江流域新棉收購初期陰雨天氣較多,棉花產(chǎn)量和品質(zhì)均有所下降,同時(shí)新棉開秤價(jià)格低于去年;十一以后氣象條件好轉(zhuǎn),棉花品質(zhì)提高,但價(jià)格走低棉農(nóng)收益減少,植棉積*性不高,大多數(shù)棉農(nóng)仍在徘徊觀望。植棉意向面積同比減少2.21%,預(yù)計(jì)意向面積為730.16萬畝。

三、需求方面

(一)紡織服裝出口維持,明年出口壓力大

2017年我國紡織品服裝出口量與2016年基本相同,但是結(jié)構(gòu)略有不同,紡織品的出口量有增加,服裝的出口量有減少。根據(jù)中國海關(guān)數(shù)據(jù),2017年1月-11月,我國累計(jì)出口紡織品服裝2445.86億美元,同比微增0.16%,其中出口紡織物1003.28億美元,同比增加3.26%;出口服裝1442.58億美元,同比減少1.88%。隨著特朗普的稅改政策在全球引起的一波減稅風(fēng)潮,后期國外的制造業(yè)環(huán)境將有很大的改善,而國內(nèi)在競(jìng)爭力上可能會(huì)繼續(xù)下降,特別是準(zhǔn)入門檻較低的紡織品服裝制造業(yè),因此我們預(yù)計(jì)2018年我國的紡織品服裝出口壓力將更大。而我國的紡織品服裝的壓力也將會(huì)通過逐步提高國內(nèi)消費(fèi)來緩解。

圖8:中國紡織品服裝出口額(美元值)

資料來源:中國海關(guān)、銀河期貨研發(fā)中心

(二)印巴棉紗量減少,越南紗占主導(dǎo)地位

近兩年來進(jìn)口棉紗量較之前略有減少,主要是由于這幾年3-9月,我國拋售棉花,拋儲(chǔ)棉價(jià)格較低,內(nèi)外棉價(jià)差縮小,進(jìn)口棉紗的價(jià)格優(yōu)勢(shì)沒有之前那么大了。另外這兩年進(jìn)口棉紗的發(fā)展趨勢(shì)是由印度和巴基斯坦主導(dǎo)的進(jìn)口棉紗市場(chǎng)向越南主導(dǎo)的市場(chǎng)轉(zhuǎn)化,之前印巴市場(chǎng)為主要的棉紗進(jìn)口市場(chǎng),之后發(fā)展為印巴越三分天下的市場(chǎng),今年越南的棉紗占到了小半壁江山,主要原因是今年內(nèi)外棉價(jià)差沒有前幾年那么大,印、巴的棉紗價(jià)格上優(yōu)勢(shì)不大。而越南大部分是中國企業(yè)在那邊建的廠,這些企業(yè)在國內(nèi)有成熟的銷售渠道,越南進(jìn)口棉花沒有關(guān)稅,且出口到中國也沒有關(guān)稅,因此越南產(chǎn)棉紗出口到中國仍有一定的利潤空間。

據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),2017年1-10月,我國累計(jì)進(jìn)口棉紗160.14萬噸,同比增長0.61%。2017/18年度,我國累計(jì)進(jìn)口棉紗33.70萬噸,同比增長14.36%。

棉紗進(jìn)口量的增加減少與內(nèi)外棉價(jià)差有直接,當(dāng)內(nèi)外棉價(jià)差小時(shí),我國進(jìn)口國外的棉紗量就減少,當(dāng)內(nèi)外棉價(jià)差拉大時(shí),我國進(jìn)口棉紗的量就開始增加。短期來看,目前隨著國內(nèi)棉花價(jià)格的下降以及國外棉花價(jià)格的上漲,明年初我國棉紗進(jìn)口量將減少,而且隨著3月份我國儲(chǔ)備棉開始輪出,棉紗的進(jìn)口量也不會(huì)太大。而9月份之后可能隨著拋儲(chǔ)結(jié)束,內(nèi)外棉價(jià)差再次拉大,進(jìn)口棉紗量或?qū)⒅饾u增加。

圖9:中國棉紗進(jìn)口統(tǒng)計(jì)? ? ? ? ? ? ? ? ? ? ? ??圖1 0 : 2017年前10個(gè)月棉紗主要進(jìn)口國占比

資料來源:wind、銀河期貨研發(fā)中心

(三)棉紗走勢(shì)相對(duì)平穩(wěn),利潤空間尚可

2017年棉紗價(jià)格走勢(shì)平穩(wěn),雖然原料棉花的價(jià)格波動(dòng)相對(duì)較大,但是下游產(chǎn)品棉紗的敏感性較低,價(jià)格波動(dòng)幅度縮小,2017年基本維持在23000-23400元/噸之間,波動(dòng)幅度僅四五百元。另外,2017年由于3月份到9月份拋儲(chǔ),且許多紡織企業(yè)在國儲(chǔ)拋售結(jié)束之后還有大量的囤貨,國儲(chǔ)棉的價(jià)格較低,但是對(duì)于生產(chǎn)較低支紗的C32S來說影響不大,因此用國儲(chǔ)棉來生產(chǎn)C32S棉紗的利潤相對(duì)較好。而新棉由于受儲(chǔ)備棉的壓制價(jià)格也比較低,因此整體而言,去年紡織企業(yè)的盈利能力尚可。

圖11:國內(nèi)外棉紗價(jià)格走勢(shì)對(duì)比? ? ? ? ? ? 圖12:C32S棉紗利潤走勢(shì)

資料來源:中國棉花信息網(wǎng)銀河期貨研發(fā)中心

(四)紗布產(chǎn)銷率下降,庫存量增加

根據(jù)國家棉花市場(chǎng)監(jiān)測(cè)系統(tǒng)調(diào)查,截止今年12月11日,被調(diào)查企業(yè)的紗布產(chǎn)銷率都下降,庫存天數(shù)均增加。其中紗線產(chǎn)銷率為99.2%,同比下降0.8個(gè)百分點(diǎn),比近三年同期平均水平低0.6個(gè)百分點(diǎn),庫存天數(shù)為16.6天銷售量,同比增加2.3天,比近三年同期平均水平增加0.1天。布的產(chǎn)銷率為91.5%,同比下降11.6個(gè)百分點(diǎn),比近三年同期水平低6.2個(gè)百分點(diǎn),庫存為41.6天銷售量,同比增加6.9天,比近三年同期平均水平減少2.7天。

圖13:2011年度以來紗產(chǎn)銷及庫存折天數(shù)變化

資料來源:銀河期貨研發(fā)中心、中儲(chǔ)棉花信息中心

圖14:2011年度以來布產(chǎn)銷及庫存折天數(shù)變化

四、全球主要產(chǎn)棉國棉花概況

(一)全球棉花增產(chǎn),產(chǎn)消基本平衡

2017/18年度,全球棉花種植意向增加,全球的棉花種植面積增加,而且由于氣候適宜以及棉花種子的改良,棉花單產(chǎn)也比較高,因此全球的棉花產(chǎn)量大增。全球的棉花消費(fèi)量同比也增加,與上一年度相比消費(fèi)量增加了105萬噸。2017/18年度全球的棉花產(chǎn)量和消費(fèi)基本持平,期末庫存僅比上一年度增加6萬噸。

表3美國農(nóng)業(yè)部(USDA)2017年12月份全球棉花產(chǎn)銷預(yù)測(cè) 單位:萬噸

數(shù)據(jù)來源:USDA

(二)美棉產(chǎn)量大增,銷售情況樂觀

2017/18年度,美棉產(chǎn)量大增,根據(jù)USDA的數(shù)據(jù),2017/18年度美棉產(chǎn)量467萬噸,比去年增加了93萬噸。467萬噸是近十年來的高點(diǎn),上次超過400萬噸產(chǎn)量還是在06/07(470萬噸)年度和07/08年度(418萬噸)。雖然美棉今年產(chǎn)量繼續(xù)大增,但是美棉的銷售進(jìn)度也非常不錯(cuò),目前簽約進(jìn)度已經(jīng)達(dá)到了銷售預(yù)期的73%,因此近期美棉行情還相對(duì)強(qiáng)勢(shì)。

截至12月7日一周,美國累計(jì)凈簽約2017/18年度陸地棉228.9萬噸,較去年同期增長33%,完成本年度預(yù)測(cè)的73%(5年均值為62%);累計(jì)裝運(yùn)59.04萬噸。具體陸地棉數(shù)據(jù)見下表。

表4美國陸地棉出口狀況年度對(duì)比單位:萬噸

數(shù)據(jù)來源:USDA

今年美棉的大幅上漲都和期貨合約中有許多未點(diǎn)價(jià)銷售合約有關(guān)。下表是*近期貨市場(chǎng)未點(diǎn)價(jià)合約的量,可以看到目前3月有5.5萬張未點(diǎn)價(jià)銷售合約,和前幾年相比是在一個(gè)高點(diǎn),5月和7月合約也都是處于一個(gè)高點(diǎn)。目前美棉3月合約單邊的持倉有17萬張,因此后期這些未點(diǎn)價(jià)的合約到時(shí)候通過買平倉出來,也會(huì)給行情一定的支撐。

當(dāng)然近些年由于期貨市場(chǎng)的發(fā)展,使用點(diǎn)價(jià)交易的貿(mào)易越來越多,這也導(dǎo)致近幾年期貨市場(chǎng)上未點(diǎn)價(jià)合約的增多。但是大量的未點(diǎn)價(jià)銷售合約還是給了市場(chǎng)炒作的機(jī)會(huì)。

表5歷史同期美棉未點(diǎn)價(jià)銷售合約量統(tǒng)計(jì)

(三)印度棉花產(chǎn)量高,馬邦蟲害減產(chǎn)量不大

2017/18年度,印度棉產(chǎn)量也大幅增加,根據(jù)印度棉花咨詢委員會(huì)的預(yù)測(cè),2017/18年度印度棉花產(chǎn)量641萬噸,比去年增加了54萬噸。近期關(guān)于印度馬哈拉施特拉邦棉鈴蟲產(chǎn)量大減的消息甚囂塵上,但是根據(jù)印度業(yè)內(nèi)預(yù)測(cè)馬邦減產(chǎn)幅度并不如市場(chǎng)傳聞的那么大,預(yù)計(jì)減產(chǎn)量就在10萬噸-20萬噸之間。

圖15:印度棉花2017/18年度供需平衡預(yù)測(cè)

數(shù)據(jù)來源:中國棉花信息網(wǎng)銀河期貨研究中心

圖16:印度現(xiàn)貨價(jià)格走勢(shì)圖

數(shù)據(jù)來源:銀河期貨研究中心

五、總結(jié)及操作建議

新年度棉花和上一年度的棉花的政策環(huán)境有相似之處,比如仍舊是直補(bǔ)政策,仍舊是3月份開始拋售儲(chǔ)備棉,但是也有不同之處,比如國儲(chǔ)庫中棉花量在大量減少,好棉花也越來越少,而新年度進(jìn)口配額方面也存在較大的變數(shù),這就預(yù)示著新年度棉花走勢(shì)和上一年度有相同又略不同。我們分析,**從棉花供應(yīng)這方面講,國儲(chǔ)備棉仍然起著調(diào)節(jié)市場(chǎng)的作用,但是隨著國儲(chǔ)棉的減少,我們預(yù)計(jì)明年企業(yè)將會(huì)更多地競(jìng)拍、囤積國儲(chǔ)棉,特別是國儲(chǔ)棉中的新疆棉,而假如拋儲(chǔ)時(shí)間也延長到9月底的話,預(yù)計(jì)明年的拍儲(chǔ)量還會(huì)高于今年。產(chǎn)量方面,從目前的數(shù)據(jù)來看,新疆棉產(chǎn)量今年大增,預(yù)計(jì)將達(dá)480萬噸左右,要比上一年度多80萬噸左右。而且今年企業(yè)囤積的國儲(chǔ)棉也要比去年囤積的多。綜上各種原因,從目前的情況來看,新年度棉花供應(yīng)量要多于今年的供應(yīng)量。消費(fèi)方面預(yù)計(jì)新年度的消費(fèi)量和上一年度相比,差距并不大。因此從供需方面來看,新年度棉花的走勢(shì)預(yù)計(jì)也將維持一個(gè)區(qū)間震蕩,比今年偏弱的一個(gè)走勢(shì)。

棉紗由于其不敏感性,因此預(yù)計(jì)現(xiàn)貨價(jià)格也將和今年的走勢(shì)類似,跟隨著棉花的波動(dòng)出現(xiàn)小幅的區(qū)間波動(dòng)走勢(shì)。而棉紗期貨則需要通過增加交易量和持倉量來實(shí)現(xiàn)其可操作性。由于棉紗70%左右的成本為棉花,而其他的成本相對(duì)固定,因此棉紗期貨的走勢(shì)在大趨勢(shì)上應(yīng)該是和棉花的走勢(shì)趨同。

百檢能給您帶來哪些改變?

1、檢測(cè)行業(yè)全覆蓋,滿足不同的檢測(cè);

2、實(shí)驗(yàn)室全覆蓋,就近分配本地化檢測(cè);

3、工程師一對(duì)一服務(wù),讓檢測(cè)更精準(zhǔn);

4、免費(fèi)初檢,初檢不收取檢測(cè)費(fèi)用;

5、自助下單 快遞免費(fèi)上門取樣;

6、周期短,費(fèi)用低,服務(wù)周到;

7、擁有CMA、CNAS、CAL等權(quán)威資質(zhì);

8、檢測(cè)報(bào)告權(quán)威有效、中國通用;

客戶案例展示

相關(guān)商品

相關(guān)資訊

行業(yè)熱點(diǎn)

版權(quán)與免責(zé)聲明

①本網(wǎng)注名來源于“互聯(lián)網(wǎng)”的所有作品,版權(quán)歸原作者或者來源機(jī)構(gòu)所有,如果有涉及作品內(nèi)容、版權(quán)等問題,請(qǐng)?jiān)谧髌钒l(fā)表之日起一個(gè)月內(nèi)與本網(wǎng)聯(lián)系,聯(lián)系郵箱service@baijiantest.com,否則視為默認(rèn)百檢網(wǎng)有權(quán)進(jìn)行轉(zhuǎn)載。

②本網(wǎng)注名來源于“百檢網(wǎng)”的所有作品,版權(quán)歸百檢網(wǎng)所有,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用。想要轉(zhuǎn)載本網(wǎng)作品,請(qǐng)聯(lián)系:service@baijiantest.com。已獲本網(wǎng)授權(quán)的作品,應(yīng)在授權(quán)范圍內(nèi)使用,并注明"來源:百檢網(wǎng)"。違者本網(wǎng)將追究相關(guān)法律責(zé)任。

③本網(wǎng)所載作品僅代表作者獨(dú)立觀點(diǎn),不代表百檢立場(chǎng),用戶需作出獨(dú)立判斷,如有異議或投訴,請(qǐng)聯(lián)系service@baijiantest.com

關(guān)于我們 萬檢(上海)信息科技有限公司(簡稱:百檢網(wǎng))是國內(nèi)知名B2B檢測(cè)電商服務(wù)平臺(tái),專注于為第三方 檢測(cè)機(jī)構(gòu)以及中小微企業(yè)及個(gè)人用戶搭建互聯(lián)網(wǎng)+檢測(cè)電商服務(wù)平臺(tái)。平臺(tái)匯集了國內(nèi)外權(quán)威檢測(cè)機(jī)構(gòu)(CNAS/CMA),其中不乏國家級(jí)、省級(jí)重點(diǎn)實(shí)驗(yàn)室以及國際知名檢測(cè)機(jī)構(gòu),為廣大用戶提供一站式檢測(cè)服務(wù)。

客服熱線 400-101-7153 專屬服務(wù):156 0190 2607 企業(yè)郵箱:Service@Baijiantest.Com 聯(lián)系地址:上海市徐匯區(qū)宜山路700號(hào)

微信公眾號(hào)

官方微博

百檢集團(tuán)

滬ICP備19010749號(hào)經(jīng)營許可證編號(hào):滬B2-20190666Copyright@2019www.szlhsb.comAll Rights Reserved

- 微信客服

- 電話咨詢

- QQ客服

返回頂部

返回頂部

400-101-7153

400-101-7153 15201733840

15201733840